Plano de Saúde: Guia Completo para Garantir o Melhor Cuidado Médico

Conteúdo sobre Plano de Saúde atualizado em DEZEMBRO de 2026

Escolher um plano de saúde em meio a tantas opções, regras e termos técnicos pode parecer uma tarefa assustadora. Contudo, ter acesso a cuidados médicos de qualidade, sem depender exclusivamente do sistema público, é um dos investimentos mais importantes que você pode fazer por si mesmo e por quem você ama. Dessa forma, este guia completo foi criado para ser o seu mapa definitivo, desmistificando o universo dos convênios médicos e, acima de tudo, guiando você para uma escolha segura e consciente.

Portanto, se você busca tranquilidade, segurança financeira e acesso rápido à saúde, continue a leitura.

Neste guia completo, você encontrará tudo o que precisa saber sobre planos de saúde: vantagens, modalidades de contratação, coparticipação, carências, cobertura, bem como dicas práticas para escolher a melhor opção.

Confira a lista com os melhores planos de saúde

- São Cristovão Saúde custa a partir de R$ 222,06 na modalidade empresarial com enfermaria e R$ 388,99 na modalidade individual com acomodação enfermaria.

- NotreDame Intermédica em SP tem valores a partir de R$ 160,08 no plano Empresarial e R$ 357,14 no plano individual

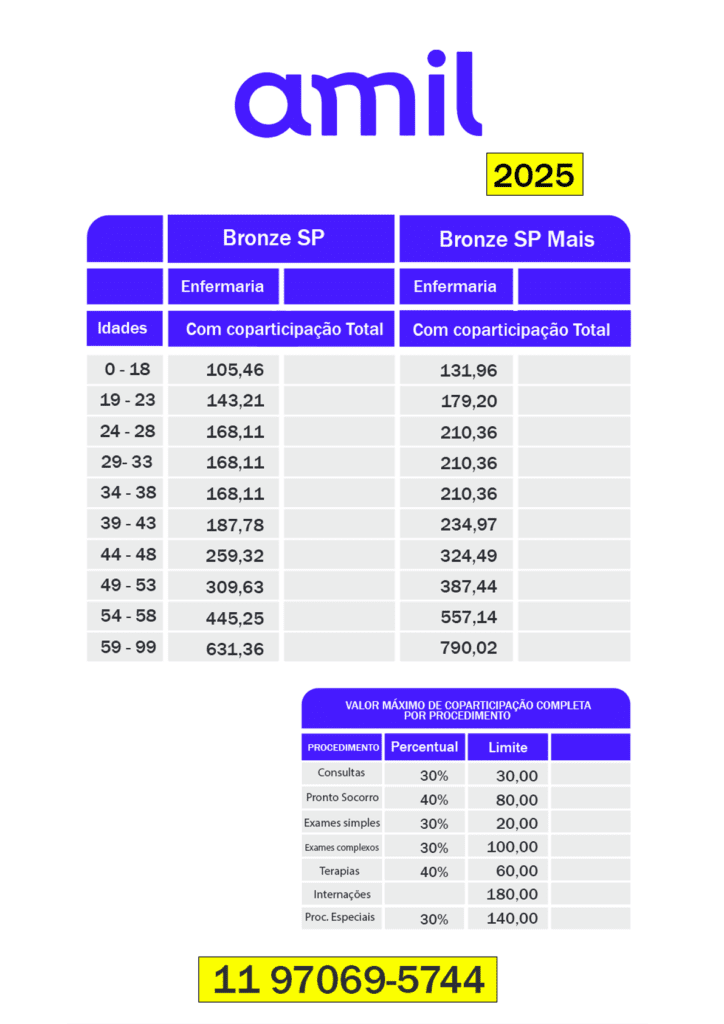

- Amil em São Paulo custa a partir de R$ 105,46 no plano Bronze SP empresarial e R$ 158,78 no plano individual.

- SulAmérica em São Paulo tem planos custando a partir de R$ 255,99 mensais.

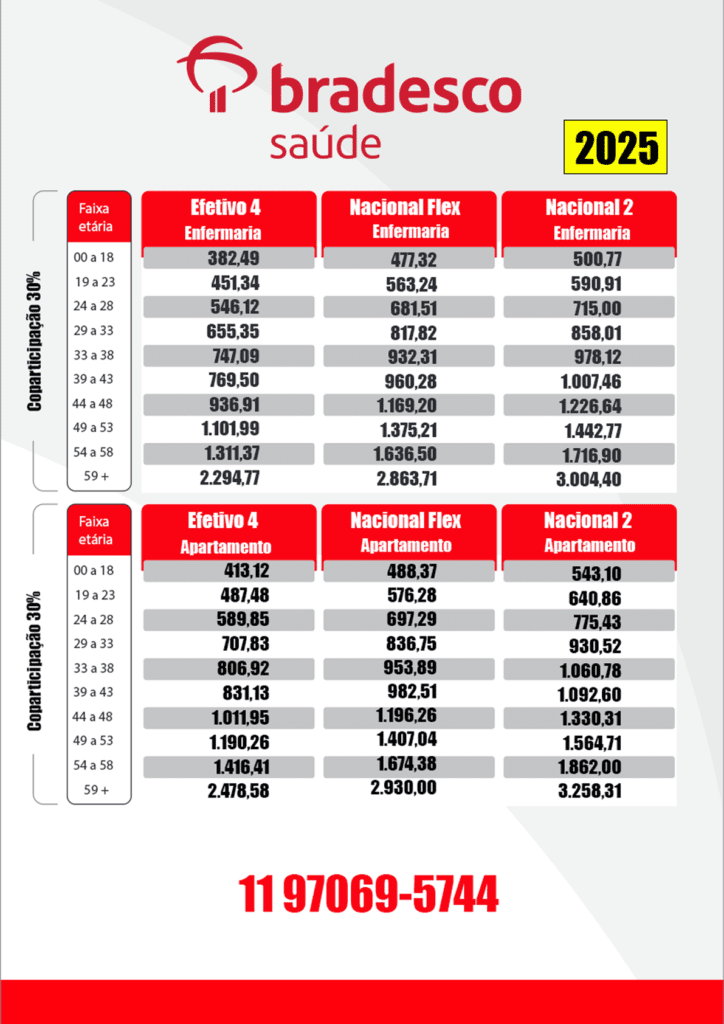

- Bradesco Saúde em São Paulo tem o plano Efetivo que custa a partir de R$ 218,35 para a faixa de 0 a 18 anos na modalidade empresarial.

- Medsênior em São Paulo possui planos com valores a partir de R$ 855,78 na modalidade empresarial.

- Omint em São Paulo tem planos custando a partir de R$ 751,29 mensais na modalidade empresarial.

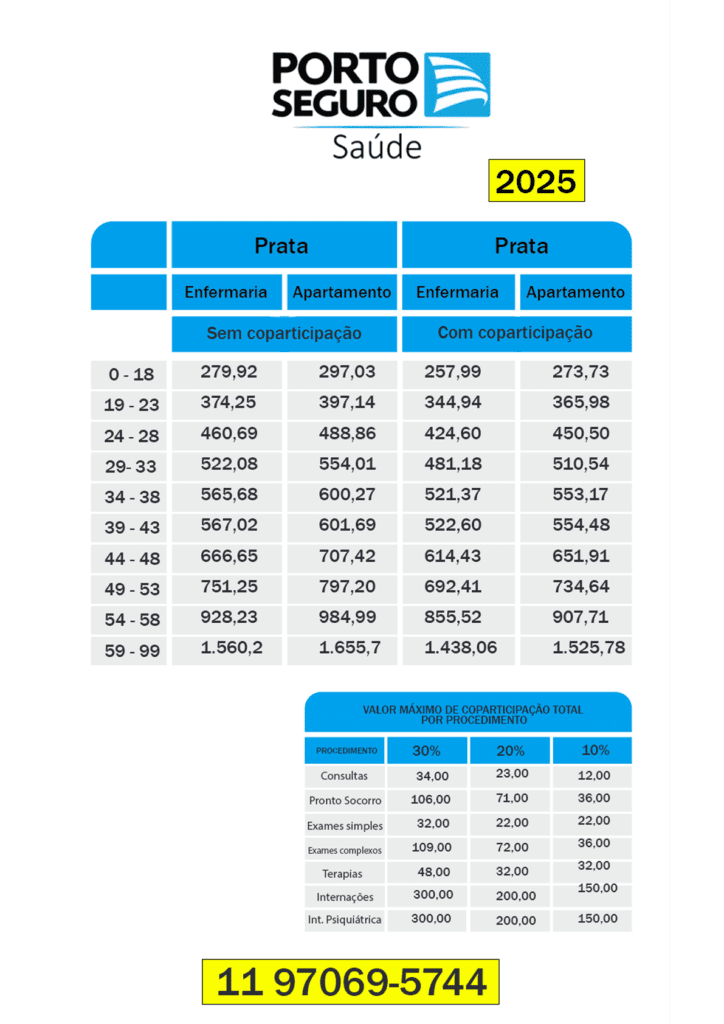

- Porto Seguro custa a partir de R$ 234,80 reais na faixa de 0 a 18 anos no plano empresarial.

- Trasmontano custa a partir de R$ 128,44 reais na modalidade empresarial e R$ 294,88 reais no plano individual.

- UniHosp em SP custa a partir de R$ 87,98 reais para a faixa etária de 0 a 18 anos na modalidade empresarial.

- Alice Plano de Saúde custa a partir de R$ 350,78 reais na faixa de 0 á 18 anos.

Por Que Contratar um Plano de Saúde?

O sistema público de saúde é fundamental, mas enfrenta desafios como alta demanda, longas filas e tempo de espera prolongado. Em contrapartida, os planos de saúde garantem:

- Acesso rápido e eficiente: Atendimento em hospitais, clínicas e laboratórios da rede credenciada.

- Cobertura personalizada: Desde consultas e exames básicos até internações e procedimentos complexos.

- Segurança financeira: Proteção contra gastos elevados e inesperados com tratamentos médicos.

Além disso, planos de saúde promovem o cuidado preventivo, incentivando check-ups regulares e exames de rotina para detecção precoce de problemas de saúde.

Por Que Contratar um Plano de Saúde é Essencial?

Em primeiro lugar, é preciso reconhecer a importância do sistema público de saúde. No entanto, a realidade de longas filas e a alta demanda para procedimentos e consultas especializadas são desafios inegáveis. Em contrapartida, um plano de saúde oferece um caminho alternativo repleto de vantagens.

- Acesso Rápido e Eficiente: Em vez de meses de espera, você tem acesso a uma vasta rede de hospitais, clínicas e laboratórios credenciados. Assim, um diagnóstico ou tratamento pode ser iniciado com a agilidade que sua saúde merece.

- Segurança Financeira: Procedimentos médicos podem ter custos exorbitantes e inesperados. O plano de saúde funciona como uma blindagem para o seu patrimônio, pois cobre despesas que poderiam desestabilizar completamente seu orçamento.

- Foco na Prevenção: Além disso, os planos incentivam o cuidado preventivo, como check-ups anuais e exames de rotina. Desse modo, é possível detectar doenças precocemente, aumentando exponencialmente as chances de cura e bem-estar.

Qual o Plano de Saúde Ideal para Você?

A melhor escolha depende, fundamentalmente, do seu momento de vida e das suas necessidades. Por isso, segmentamos as opções para facilitar sua decisão.

Para o Jovem Profissional e MEI

O microempreendedor individual (MEI) e o jovem profissional buscam, principalmente, um excelente custo-benefício. Nesse sentido, os planos PME (para quem tem CNPJ) são imbatíveis, oferecendo preços até 40% menores que os planos individuais. Adicionalmente, planos com coparticipação são uma escolha inteligente, pois reduzem a mensalidade e o custo é atrelado apenas ao uso.

Para a Família com Filhos

Uma família precisa de segurança e uma cobertura abrangente. Portanto, é crucial buscar planos com boa rede pediátrica, cobertura para parto (respeitando a carência de 300 dias) e acesso a pronto-socorro infantil. Planos familiares permitem incluir todos os dependentes em um único contrato, o que, geralmente, simplifica a gestão e pode oferecer melhores condições comerciais.

Para Idosos que Buscam Segurança

Na terceira idade, o cuidado com a saúde se torna ainda mais prioritário. Consequentemente, é fundamental escolher operadoras com programas de medicina preventiva focados em idosos e uma ampla rede de hospitais e especialistas em geriatria. Operadoras como a Medsênior, por exemplo, são especializadas neste público, oferecendo um serviço direcionado e de alta qualidade.

Para Empresas que Valorizam seus Colaboradores

Oferecer um plano de saúde empresarial é, hoje em dia, um dos benefícios mais valorizados pelos funcionários. Além de ser um diferencial para atrair e reter talentos, a empresa se beneficia de tabelas de preços muito mais competitivas. Planos a partir de 2 vidas já são considerados empresariais, tornando essa modalidade acessível até mesmo para pequenos negócios.

As Principais Modalidades de Contratação

Ao contratar um plano, é importante entender as opções disponíveis:

- Plano Individual ou Familiar: Contratado diretamente pelo beneficiário para si ou para sua família. Oferece autonomia na escolha da cobertura e flexibilidade nos serviços.

- Plano Coletivo por Adesão: Disponível para membros de sindicatos ou associações de classe. Oferece preços mais acessíveis devido à negociação coletiva.

- Plano Empresarial: Um benefício concedido pelas empresas aos seus funcionários, com condições vantajosas. Em alguns casos, também pode cobrir dependentes familiares.

Essas modalidades atendem a diferentes perfis e necessidades, permitindo que cada pessoa escolha a opção mais adequada à sua realidade.

Decodificando o Contrato: Carências e Coparticipação

Dois termos que geram muitas dúvidas são carência e coparticipação. Contudo, entendê-los é mais simples do que parece.

Carência é o período que você precisa esperar após a contratação para começar a usar determinados serviços. A ANS (Agência Nacional de Saúde Suplementar) estabelece prazos máximos:

- 24 horas: Urgência e emergência.

- 30 dias: Consultas e exames simples.

- 180 dias: Exames complexos, internações e cirurgias.

- 300 dias: Partos.

- 24 meses: Doenças e Lesões Preexistentes (DLP).

Por outro lado, a Coparticipação é um modelo no qual sua mensalidade é mais baixa, e você paga um pequeno valor adicional apenas quando utiliza o plano (ex: uma taxa fixa por consulta ou um percentual sobre um exame). Essa modalidade, consequentemente, incentiva o uso consciente e é ideal para quem não utiliza serviços médicos com tanta frequência, mas não abre mão da segurança.

Coparticipação nos Planos de Saúde

Planos com coparticipação têm se tornado cada vez mais populares. Nessa modalidade, o beneficiário arca com uma pequena parte do custo dos serviços utilizados, como urgência, emergência, consultas, exames, bem como terapias. As vantagens incluem:

- Mensalidades mais acessíveis: Ideal para quem deseja economia sem abrir mão de uma boa cobertura.

- Uso consciente dos serviços: Incentiva a valorização de atendimentos realmente necessários.

- Transparência financeira: Permite acompanhar e planejar melhor os gastos com saúde.

Embora haja maior envolvimento do beneficiário nos custos, a coparticipação pode representar um equilíbrio ideal entre preço e qualidade.

Ampla Cobertura e Benefícios

Um dos grandes diferenciais dos planos de saúde é a amplitude de cobertura, que pode incluir:

- Consultas com médicos especialistas.

- Exames laboratoriais e de imagem.

- Internações hospitalares e cirurgias.

- Cobertura odontológica, dependendo do plano escolhido.

Essa cobertura abrangente protege você contra os altos custos de tratamentos médicos, além de assegurar qualidade e eficiência no atendimento.

Confira um lista com os melhores Planos de Saúde

Plano de Saúde Bradesco

O plano de saúde Bradesco é certamente um plano de altíssima qualidade e que conta com uma rede Hospitalar de ponta em todo o país. Bradesco Saúde tem planos a partir de R$ 202,39 reais na faixa etária de 0 a 18 anos.

Plano de Saúde SulAmérica

A SulAmérica é uma seguradora que tem planos com coberturas regionais e nacionais. Mas, é necessário ter CNPJ ou vínculo com alguma entidade de classe para contratar a modalidade Adesão por profissão. Você encontrará plano de saúde SulAmérica a partir de R$ 200,89 reais na modalidade empresarial, na faixa de 0 a 18 anos.

Unimed Planos de Saúde

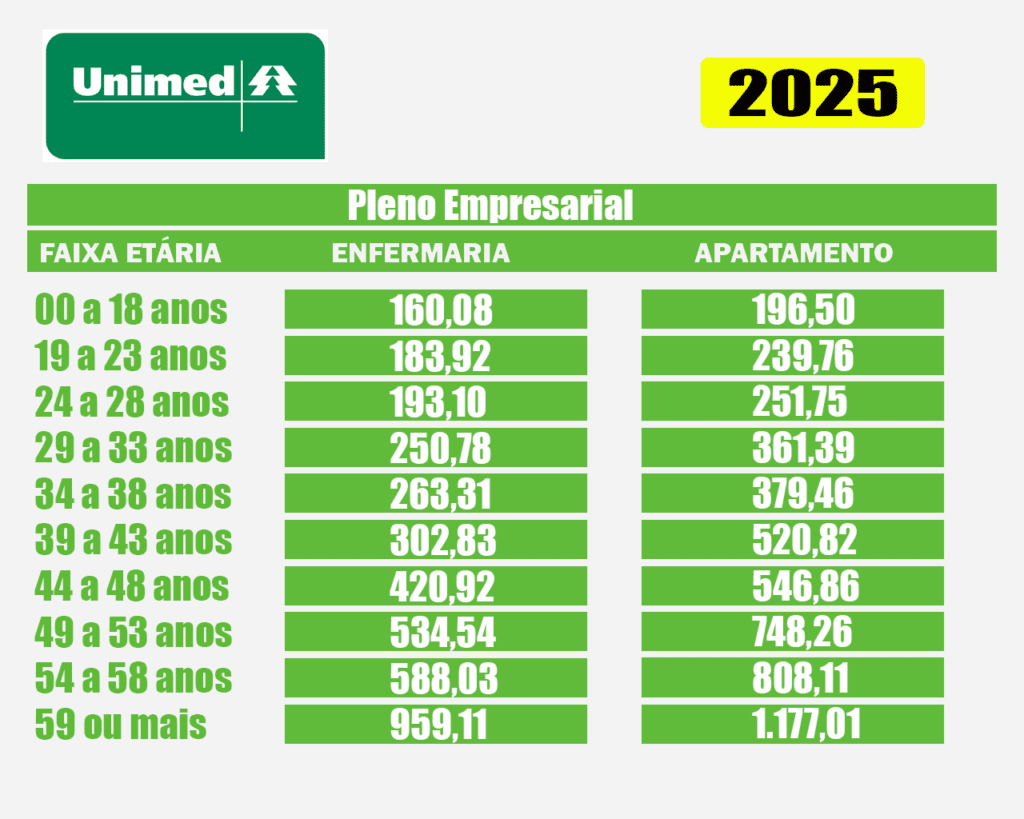

Certamente a Unimed é um dos planos de saúde mais procurados do pais e que conta com as 3 modalidades de contratação. Seja Individual, Empresarial ou adesão por profissão, a Unimed é sem dúvida uma ótima opção. A Unimed tem planos a partir de R$ 175,20 reais na faixa etária de 0 a 18 anos.

Plano de Saúde Hapvida

O Hapvida é um plano de saúde com uma ótima relação de custo x benefício e que entrega principalmente agilidade no atendimento. O Hapvida custa a partir de R$ 169,53 reais na faixa de 0 a 18 anos no plano de saúde Individual.

Plano de Saúde Amil

O plano de saúde Amil é um ótimo plano para quem busca segurança, preço justo e principalmente uma rede credenciada confiável no país inteiro. O plano de saúde Amil pode ser encontrado a partir de R$ 245,02 reais na modalidade adesão.

Dicas Para Escolher o Plano Ideal

Escolher o plano de saúde certo pode ser desafiador, mas essas dicas ajudam a tomar a melhor decisão:

- Em primeiro Lugar, entenda suas necessidades: Frequência de uso, idade e condições de saúde são fatores importantes.

- Em segundo lugar, pesquise a reputação da operadora: Consulte índices de reclamações no site da ANS.

- Em terceiro lugar,compare as coberturas: Certifique-se de que o plano inclui os serviços que você mais utiliza.

- E por fim, analise a mensalidade, coparticipação e reajustes para evitar surpresas financeiras.

Tabelas de Preço de Planos de Saúde

Preço Convênio médico Bradesco

| Tabela de Preço Bradesco Saúde | ||||

|---|---|---|---|---|

| Plano de Saúde Bradesco 2026 | ||||

| Faixa Etária | Efetivo Enfermaria | Efetivo Quarto | Nacional Flex Enfermaria | Nacional II Enfermaria |

| 0 a 18 | 296,89 | 305,47 | 394,88 | 402,94 |

| 19 a 23 | 350,33 | 360,45 | 465,96 | 475,47 |

| 24 a 28 | 423,90 | 436,14 | 563,81 | 575,31 |

| 29 a 33 | 508,68 | 523,37 | 676,58 | 690,38 |

| 34 a 38 | 579,89 | 596,64 | 771,29 | 787,03 |

| 39 a 43 | 597,29 | 614,54 | 794,43 | 810,64 |

| 44 a 48 | 727,24 | 748,24 | 967,27 | 987,00 |

| 49 a 53 | 855,38 | 880,08 | 1.137,70 | 1.160,91 |

| 54 a 58 | 1.017,90 | 1.047,30 | 1.353,86 | 1.381,48 |

| 59 ou + | 1.781,22 | 1.832,67 | 2.369,12 | 2.417,45 |

Valores Plano de Saúde SulAmérica

| Preço SulAmérica Saúde 2026 | ||||

|---|---|---|---|---|

| Plano de Saúde SulAmérica | ||||

| Idades | Exato Enfermaria | Especial RC Quarto | Especial 100 R1 Quarto | Executivo R1 Quarto |

| 0 a 18 | 276,79 | 349,93 | 368,34 | 752,74 |

| 19 a 23 | 345,98 | 437,40 | 460,42 | 940,92 |

| 24 a 28 | 429,01 | 542,39 | 570,93 | 1.166,75 |

| 29 a 33 | 476,21 | 602,05 | 633,74 | 1.295,08 |

| 34 a 38 | 509,54 | 644,19 | 678,10 | 1.385,74 |

| 39 a 43 | 591,08 | 747,26 | 786,59 | 1.607,45 |

| 44 a 48 | 706,57 | 893,28 | 940,30 | 1.921,55 |

| 49 a 53 | 828,11 | 1.046,92 | 1.102,02 | 2.252,05 |

| 54 a 58 | 985,86 | 1.246,36 | 1.311,96 | 2.681,07 |

| 59 ou + | 1.660,70 | 2.099,48 | 2.209,99 | 4.516,26 |

Preços de alguns planos de Saúde

- Hapvida Plano de saúde de 0 a 18 anos custa em média R$ 93,60 mensais

- Plano de Saúde Amil de 0 a 18 anos custa R$ 105,46 mensais

- Plano de Saúde Bradesco de 0 a 18 anos custa em média R$ 338,49 mensais

- SulAmérica Saúde de 0 a 18 anos custa R$ 255,99 mensais.

- Preço Seguros Unimed de 0 a 18 anos custa em média R$ 263,18 mensais

- Plano de Saúde Porto Seguro de 0 a 18 anos custa R$ 235,13 mensais

- Plano de Saúde NotreDame de 0 a 18 anos custa R$ 93,60 mensais

Tabelas dos principais planos de saúde do país

FAQ Gigante: Suas Dúvidas Sobre Plano de Saúde Respondidas

Esta seção foi criada para ser a fonte de informação mais completa da internet, respondendo às perguntas que mais geram tráfego e que frequentemente aparecem nos resultados do Google.

Qual o plano de saúde com melhor custo-benefício em 2026?

O melhor custo-benefício depende do seu perfil. No entanto, para jovens e MEIs, os planos da NotreDame Intermédica (GNDI) e UniHosp frequentemente se destacam pelos preços agressivos. Para famílias, a Amil oferece uma rede abrangente com bom equilíbrio de preço. Em resumo, a análise deve cruzar preço com a rede credenciada que você realmente irá usar.

Quanto custa um plano de saúde para uma pessoa?

O valor varia drasticamente conforme a idade, operadora e tipo de cobertura. Por exemplo, um plano individual para um jovem de 20 anos pode começar em torno de R$ 150 (regional, com coparticipação), enquanto para uma pessoa de 50 anos, o mesmo tipo de plano pode ultrapassar R$ 800.

Qual a diferença entre plano de saúde e seguro saúde?

Basicamente, o plano de saúde oferece uma rede credenciada de médicos e hospitais que você deve utilizar. Já o seguro saúde funciona na base do reembolso: você escolhe o profissional, paga pela consulta e, posteriormente, solicita o reembolso (parcial ou integral) à seguradora. Seguradoras como SulAmérica e Bradesco Saúde oferecem ambas as modalidades.

Posso contratar um plano de saúde estando com o “nome sujo” (negativado)?

Sim. As operadoras de plano de saúde não consultam órgãos de proteção ao crédito como SPC ou Serasa para a contratação. Portanto, ter restrições no CPF não impede você de contratar um plano de saúde, seja individual, familiar ou empresarial.

O que é um plano de saúde com cobertura ambulatorial?

Cobertura ambulatorial é a cobertura básica que inclui consultas médicas em clínicas ou consultórios, exames e tratamentos que não exigem internação hospitalar. Contudo, ela não cobre internações. O plano mais completo é o “Ambulatorial + Hospitalar”, que cobre tanto as consultas quanto as internações.

Vale a pena ter um plano de saúde com coparticipação?

Sim, vale muito a pena para a maioria das pessoas. Se você é saudável e usa o plano para consultas e exames de rotina, a economia na mensalidade compensa largamente os pequenos valores pagos na utilização. Porém, para quem tem doenças crônicas e precisa de acompanhamento intensivo, um plano sem coparticipação pode ser mais vantajoso.

Como funciona a portabilidade de carências?

A portabilidade permite que você troque de plano de saúde sem precisar cumprir novas carências. Para isso, você precisa estar no plano atual há pelo menos 2 anos (ou 3, se teve cobertura para Doença Preexistente) e o novo plano deve ser compatível em faixa de preço com o antigo.

O que são Doenças e Lesões Preexistentes (DLP)?

São doenças que o beneficiário ou seu representante legal saibam ser portador no momento da contratação. Nesse caso, a operadora pode impor uma Cobertura Parcial Temporária (CPT) de até 24 meses, na qual procedimentos de alta complexidade ligados a essa doença não serão cobertos.

Plano de saúde cobre cirurgia plástica?

Regra geral, não. Cirurgias plásticas com finalidade puramente estética não são cobertas. Entretanto, cirurgias plásticas reparadoras, como a reconstrução de mama após um câncer ou a correção de queimaduras, são de cobertura obrigatória.

Posso incluir meus pais como dependentes no plano de saúde?

Depende da operadora e do tipo de contrato. Em planos empresariais, algumas seguradoras permitem a inclusão de pais e até sogros, geralmente com um custo adicional. Nos planos individuais ou familiares, essa opção é mais rara, sendo mais comum contratar um plano sênior específico para eles.

Como funciona o reajuste do plano de saúde?

O reajuste funciona, essencialmente, de duas formas distintas. Primeiramente, há o reajuste anual, que corrige os valores pela inflação médica. Para planos individuais/familiares, o percentual é limitado pela ANS. Por outro lado, nos planos coletivos (empresariais ou por adesão), o cálculo é baseado na sinistralidade do grupo, ou seja, no quanto ele foi utilizado. Além disso, existe o reajuste por faixa etária, que ocorre quando o beneficiário muda de idade conforme as faixas predefinidas no contrato.

O que fazer se o plano de saúde negar uma cobertura?

Inicialmente, você deve solicitar à operadora a negativa por escrito, com a justificativa clara do motivo. Em seguida, com esse documento em mãos, você pode registrar uma reclamação formal na ANS (Agência Nacional de Saúde Suplementar). Paralelamente, é aconselhável buscar a orientação de um advogado especializado ou do seu corretor, pois muitas negativas são indevidas e podem ser revertidas administrativa ou judicialmente.

Plano de saúde entra na declaração do Imposto de Renda?

Sim, e é uma ótima notícia. Todas as despesas que você tem com plano de saúde, sejam mensalidades ou valores de coparticipação, são consideradas despesas médicas e podem ser deduzidas integralmente na sua declaração de Imposto de Renda. Dessa forma, isso pode resultar em uma restituição maior ou em uma redução do imposto a pagar. Contudo, é imprescindível guardar todos os comprovantes.

Posso ser demitido e continuar com o plano de saúde da empresa?

Sim, é um direito garantido por lei. Para funcionários demitidos sem justa causa, é possível manter o plano de saúde empresarial, desde que assumam o pagamento integral da mensalidade (a parte que era paga por ele e a parte da empresa). Portanto, o período de permanência é de 1/3 do tempo em que contribuiu para o plano, com um mínimo de 6 meses e um máximo de 24 meses.

Plano de saúde cobre terapia com psicólogo?

Sim, sem dúvida. A cobertura para sessões de terapia com psicólogo é obrigatória e está no Rol de Procedimentos da ANS. Recentemente, a agência inclusive determinou o fim do limite de número de sessões para pacientes com determinadas condições, como transtornos do espectro autista e esquizofrenia. Dessa forma, o acesso ao cuidado com a saúde mental foi ampliado, embora ainda seja comum a necessidade de encaminhamento médico para iniciar o tratamento.

Como incluir um bebê recém-nascido no plano de saúde?

O recém-nascido, filho natural ou adotivo do titular, tem direito a ser incluído no plano de saúde sem o cumprimento de carências. Para isso, a inclusão deve ser solicitada em, no máximo, 30 dias a partir do nascimento ou da adoção. Portanto, ao seguir esse prazo, o bebê já nasce protegido e com acesso integral à cobertura do plano dos pais.

Qual a diferença entre um plano de saúde regional e nacional?

A diferença está, fundamentalmente, na área geográfica de cobertura. Um plano regional oferece atendimento em um grupo específico de municípios ou em um estado. Por isso, suas mensalidades são mais acessíveis. Em contrapartida, um plano nacional garante atendimento em todo o território brasileiro, sendo ideal para quem viaja com frequência a trabalho ou lazer.

Existe multa para cancelar o plano de saúde?

Depende do tipo de contrato. Em planos individuais ou familiares, você pode cancelar a qualquer momento sem multa. No entanto, em planos coletivos (empresariais ou por adesão), é comum haver uma cláusula de fidelidade de 12 meses. Nesse caso, o cancelamento antes desse prazo pode, sim, gerar uma multa, que geralmente é proporcional ao tempo que falta para completar o período de fidelidade.

O que é a Carta de Permanência?

A Carta de Permanência é um documento emitido pela sua operadora atual que comprova há quanto tempo você está no plano de saúde. Ela é, portanto, o principal documento exigido para realizar a portabilidade de carências, ou seja, para trocar de plano sem precisar cumprir novas carências no plano de destino.

Plano de saúde cobre nutricionista?

Sim, a cobertura para consultas com nutricionista é garantida pelo Rol da ANS. Geralmente, há um limite de sessões por ano (por exemplo, 12 sessões), que pode ser ampliado se houver um laudo médico comprovando a necessidade, como em casos de obesidade ou diabetes. Portanto, é um benefício importante para quem busca uma reeducação alimentar.

Plano de saúde odontológico vale a pena?

Sim, absolutamente. O custo de um plano odontológico é muito baixo se comparado ao valor de procedimentos particulares como canais, próteses ou implantes. Além disso, ele incentiva a prevenção (limpezas periódicas), o que evita problemas mais graves e caros no futuro. Muitas vezes, é possível contratar o plano “odonto” em conjunto com o plano de saúde, obtendo um desconto.

O que acontece se eu atrasar o pagamento da mensalidade?

Após o vencimento, a operadora pode cobrar juros e multa. Contudo, a suspensão ou o cancelamento do seu plano só pode ocorrer após 60 dias de inadimplência, consecutivos ou não, ao longo de 12 meses de contrato. É crucial saber que, antes de cancelar, a operadora é obrigada a notificar o consumidor até o 50º dia de atraso.

Como saber se um hospital ou médico atende meu plano?

A forma mais segura é consultar diretamente os canais oficiais da operadora. Ou seja, você pode usar o aplicativo do plano, o site oficial ou ligar para a central de atendimento. Ademais, muitos hospitais e clínicas também informam em seus sites os convênios que atendem. Nunca confie apenas na informação do médico sem confirmar com o plano.

Plano de saúde cobre tratamento de câncer (oncologia)?

Sim. A cobertura para todo o tratamento de câncer, incluindo quimioterapia, radioterapia, cirurgias e exames complexos, é obrigatória para todos os planos que possuem segmentação hospitalar. Desse modo, o paciente tem direito a todo o suporte necessário para o tratamento, respeitando-se o período de carência para Doenças Preexistentes, se for o caso.

O que significa “rede própria” e “rede credenciada”?

Rede própria é o conjunto de hospitais, laboratórios e centros clínicos que pertencem à própria operadora de saúde (como os da NotreDame Intermédica ou Prevent Senior). Por outro lado, a rede credenciada é formada por prestadores de serviço (hospitais, médicos, laboratórios) que são parceiros do plano, mas não pertencem a ele. Planos com ampla rede própria costumam ter um custo mais controlado.

Posso fazer um plano de saúde para uma única pessoa?

Sim. Existem duas formas principais: o plano individual/familiar, contratado diretamente por você (pessoa física), ou o plano coletivo por adesão, intermediado por uma entidade de classe ou sindicato. Atualmente, os planos por adesão costumam oferecer um custo-benefício melhor que os individuais, que estão mais escassos no mercado.

Planos de saúde cobrem vacinas?

A cobertura de vacinas é limitada. O Rol da ANS prevê a cobertura apenas para as vacinas do calendário infantil obrigatório e para algumas situações específicas, como a vacina contra a gripe para grupos de risco. Portanto, a maioria das vacinas de clínicas particulares não é coberta pelos planos.

O que é sinistralidade e como ela afeta meu plano?

Sinistralidade é a relação entre o custo que a operadora teve com os atendimentos (o sinistro) e o valor que ela recebeu com as mensalidades (o prêmio). Em outras palavras, é um indicador de “uso” do plano. Portanto, em planos coletivos, se a sinistralidade do grupo for muito alta (muita gente usou serviços caros), o reajuste anual será maior para reequilibrar as contas.

Como consultar a nota de uma operadora na ANS?

É muito simples e importante. Você pode acessar o site da ANS e procurar pelo IDSS (Índice de Desempenho da Saúde Suplementar). Ele dá uma nota de 0 a 1 para as operadoras, avaliando quesitos como qualidade da atenção à saúde, desempenho da rede credenciada e satisfação dos beneficiários. Sendo assim, é uma excelente ferramenta para comparar a qualidade entre diferentes empresas.

Por que preciso de um corretor para contratar um plano de saúde?

Embora seja possível contratar direto com algumas operadoras, o corretor é um especialista que trabalha a seu favor. Ele tem conhecimento profundo sobre as regras, os “segredos” de cada contrato e acesso a tabelas de preços de múltiplas empresas. Consequentemente, ele não apenas encontra o plano com melhor custo-benefício para seu perfil, mas também presta todo o suporte na contratação e no pós-venda, defendendo seus interesses.

O Próximo Passo Para Sua Tranquilidade

Investir em um plano de saúde é, em última análise, investir em qualidade de vida. Com as informações deste guia, você estará certamente mais preparado para fazer uma escolha inteligente. Contudo, a análise detalhada de cada contrato e a negociação com as operadoras ainda exigem um olhar especializado.

Por isso, não hesite em dar o próximo passo. Deixe que um especialista cuide da burocracia para você.

Invista na Sua Saúde Hoje Mesmo

Cuidar da saúde é cuidar do futuro. Um plano de saúde não é apenas uma despesa, mas uma forma de proteger o que há de mais importante: o seu bem-estar e o de quem você ama. Dessa forma, contratar o plano certo garante acesso imediato aos melhores cuidados médicos e tranquilidade diante de imprevistos.

Portanto, se você está pronto para dar o próximo passo, clique AQUI ou AQUI entre em contato agora e descubra as opções que melhor atendem às suas necessidades. A saúde da sua família merece o melhor cuidado!

Sobre o Autor

Caciano é corretor de seguros com mais de 10 anos de experiência, especialista em encontrar a solução de saúde ideal para famílias, autônomos e empresas. Sua missão é traduzir o “segurês” e garantir que seus clientes tenham a melhor proteção com o melhor custo-benefício. Ele já ajudou centenas de pessoas a conquistarem a tranquilidade de um bom plano de saúde.

Corretor de Seguros há mais de 10 anos, SUSEP PF 231148767, Fundador da Pedrano Corretora de Seguros de SUSEP PJ 242159534.